Wiele osób boryka się z problemem negatywnych wpisów w BIK (Biuro Informacji Kredytowej) i KRD (Krajowy Rejestr Długów), co znacznie utrudnia uzyskanie kredytu. Usunięcie tych wpisów jest kluczowe dla odzyskania zdolności kredytowej i poprawy sytuacji finansowej. W artykule przedstawimy skuteczne metody na czyszczenie BIK i KRD oraz omówimy, jakie kroki należy podjąć, aby szybko i sprawnie przywrócić pozytywną historię kredytową.

Warto wiedzieć, że czyszczenie BIK i KRD wymaga pełnej spłaty zadłużenia, a także może wiązać się z koniecznością złożenia odpowiednich wniosków. W przypadku błędnych danych istnieje możliwość ich korekty, co również wpływa na poprawę oceny kredytowej. Dzięki naszym wskazówkom dowiesz się, jak skutecznie przeprowadzić ten proces.

Kluczowe informacje:- Usunięcie negatywnych wpisów z BIK możliwe jest po całkowitej spłacie zadłużenia.

- W przypadku błędnych danych można złożyć wniosek o ich poprawienie do instytucji przekazującej dane.

- Wpisy z KRD usuwane są tylko po spłacie całości zadłużenia i złożeniu wniosku w ciągu 14 dni.

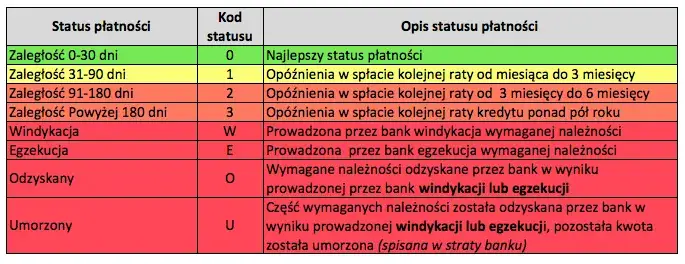

- Wykreślenie z KRD następuje po 3 latach od powstania długu lub po jego przedawnieniu.

- W niektórych przypadkach pomoc prawna może przyspieszyć proces odzyskiwania zdolności kredytowej.

Jak usunąć negatywne wpisy z BIK i KRD, aby poprawić zdolność kredytową

Negatywne wpisy w BIK i KRD mogą znacznie wpłynąć na zdolność kredytową i utrudnić uzyskanie pożyczek. Dlatego tak ważne jest, aby wiedzieć, jak skutecznie je usunąć. Dzięki odpowiednim działaniom można szybko poprawić swoją sytuację finansową.

Usunięcie wpisów z BIK i KRD jest możliwe, ale wymaga pełnej spłaty zadłużenia. Warto zrozumieć, że proces ten może być różny w zależności od rodzaju wpisów oraz instytucji, która je zarejestrowała. Dlatego kluczowe jest działanie zgodnie z obowiązującymi zasadami.

Spłata zadłużenia jako klucz do czyszczenia BIK i KRD

Pełna spłata zadłużenia to podstawowy krok w procesie czyszczenia BIK i KRD. Po uregulowaniu długów, instytucje mają obowiązek zaktualizować swoje dane i usunąć negatywne wpisy. Na przykład, jeśli masz zaległości w banku, po ich spłacie powinieneś monitorować, czy Twoje dane zostały zaktualizowane w BIK.

W przypadku KRD, wpisy mogą być usunięte dopiero po spłacie całości zadłużenia oraz złożeniu wniosku o wykreślenie. Ważne jest, aby złożyć ten wniosek w ciągu 14 dni od uregulowania zaległości. W przeciwnym razie, wpisy mogą pozostać w rejestrze przez dłuższy czas, co negatywnie wpłynie na Twoją zdolność kredytową.

Jak zgłosić błędne dane w BIK i KRD, aby je skorygować

Jeśli zauważysz błędne dane w BIK lub KRD, masz prawo do ich skorygowania. W pierwszej kolejności, powinieneś skontaktować się z instytucją, która przekazała te dane. Na przykład, jeśli w Twoim nazwisku występuje literówka, zgłoś to do banku, który zarejestrował te informacje.

Proces zgłaszania błędnych danych jest stosunkowo prosty. Zazwyczaj wymaga złożenia pisemnego wniosku o korektę, w którym należy podać szczegóły błędu oraz dołączyć odpowiednie dokumenty potwierdzające Twoje dane. Po złożeniu wniosku, instytucja ma określony czas na rozpatrzenie Twojej prośby i wprowadzenie poprawek.

- Sprawdź, czy dane w BIK są zgodne z rzeczywistością.

- Skontaktuj się z instytucją, która przekazała błędne informacje.

- Przygotuj dokumenty potwierdzające Twoje dane osobowe.

Jakie dokumenty są potrzebne do czyszczenia BIK i KRD?

Aby skutecznie przeprowadzić czyszczenie BIK i KRD, konieczne jest przygotowanie odpowiednich dokumentów. W zależności od sytuacji, różne dokumenty mogą być wymagane, ale podstawowe z nich to potwierdzenia spłat zadłużenia oraz wnioski o wykreślenie. Upewnij się, że masz wszystkie niezbędne papiery, aby uniknąć opóźnień w procesie.

W przypadku błędnych danych, które chcesz skorygować, będziesz potrzebować także dokumentów potwierdzających Twoje dane osobowe, takich jak dowód osobisty lub inny dokument tożsamości. Usunięcie wpisów KRD wymaga również złożenia wniosku o wykreślenie, który powinien być uzupełniony o stosowne załączniki.

Wniosek o wykreślenie z KRD - krok po kroku

Proces składania wniosku o wykreślenie z KRD jest prosty, ale wymaga staranności. Po pierwsze, upewnij się, że wszystkie Twoje długi zostały spłacone. Następnie przygotuj wniosek, w którym podasz swoje dane osobowe oraz szczegóły dotyczące zadłużenia, które chcesz wykreślić. Warto również dołączyć potwierdzenie spłaty.Wniosek można złożyć osobiście w biurze KRD lub wysłać go pocztą. Pamiętaj, aby zachować kopię wniosku oraz dowód nadania, co może być przydatne w przypadku jakichkolwiek niejasności. Po złożeniu wniosku KRD ma 14 dni na jego rozpatrzenie i wprowadzenie zmian w rejestrze.

Oto lista dokumentów, które powinieneś przygotować przed złożeniem wniosku:

- Wniosek o wykreślenie z KRD

- Potwierdzenie spłaty zadłużenia

- Dowód osobisty lub inny dokument tożsamości

Czas oczekiwania na usunięcie wpisów z BIK i KRD

Czas oczekiwania na usunięcie wpisów z BIK i KRD może się różnić w zależności od wielu czynników. Zazwyczaj, po złożeniu wniosku o wykreślenie, powinieneś spodziewać się, że proces ten zajmie od kilku dni do kilku tygodni. W przypadku BIK, czas ten może być dłuższy, jeśli konieczne jest dodatkowe weryfikowanie danych.

Warto również pamiętać, że jeśli Twoje dane w BIK są błędne, czas ich korekty może być wydłużony. Dlatego tak istotne jest, aby na bieżąco monitorować swoją historię kredytową i reagować na wszelkie nieprawidłowości. Regularne sprawdzanie swojego raportu w BIK pozwoli Ci na szybsze wykrycie błędów i podjęcie odpowiednich działań.

Czytaj więcej: Jak sprawdzić dług w KRD i uniknąć finansowych kłopotów

Kiedy warto skorzystać z pomocy prawnej w sprawach BIK i KRD?

W niektórych sytuacjach warto rozważyć pomoc prawną w kwestiach związanych z BIK i KRD. Jeśli masz trudności z usunięciem negatywnych wpisów, które wpływają na Twoją zdolność kredytową, skonsultowanie się z prawnikiem może przyspieszyć proces. Ponadto, w przypadku skomplikowanych spraw, takich jak błędne dane lub spory z wierzycielami, pomoc profesjonalisty może okazać się nieoceniona.

Warto także pomyśleć o pomocy prawnej, gdy otrzymujesz niekorzystne oferty kredytowe lub masz trudności w uzyskaniu kredytu. Prawnik będzie mógł ocenić Twoją sytuację i doradzić najlepsze kroki, które mogą poprawić Twoją sytuację finansową. W przypadku, gdy Twoje dane w BIK są nieprawidłowe, prawnik może pomóc w ich skorygowaniu i przyspieszeniu procesu czyszczenia.

Koszty związane z pomocą prawną w czyszczeniu BIK i KRD

Kiedy decydujesz się na skorzystanie z pomocy prawnej, ważne jest, aby zrozumieć, jakie mogą być koszty związane z tym procesem. Wiele kancelarii prawnych oferuje różne modele wynagrodzenia, w tym stawki godzinowe lub stałe opłaty za konkretne usługi. Ceny mogą się różnić w zależności od doświadczenia prawnika oraz skomplikowania sprawy.

Na przykład, wynagrodzenie prawnika za pomoc w czyszczeniu BIK może wynosić od 200 do 500 zł za konsultację, a kompleksowa pomoc w sprawie może kosztować od 1000 zł wzwyż. Warto również zwrócić uwagę na dodatkowe opłaty, takie jak koszty sądowe czy opłaty za sporządzenie dokumentów. Przed podjęciem decyzji o współpracy z prawnikiem, zawsze dobrze jest ustalić wszystkie koszty i warunki współpracy.

Jak uniknąć negatywnych wpisów w przyszłości i zabezpieczyć kredyt?

Aby uniknąć negatywnych wpisów w przyszłości, warto stosować kilka prostych zasad. Przede wszystkim, regularnie monitoruj swoją historię kredytową i reaguj na wszelkie nieprawidłowości. Pamiętaj, aby terminowo spłacać swoje zobowiązania, co pomoże Ci zachować dobrą zdolność kredytową. Dobrą praktyką jest także unikanie zaciągania zbyt wielu kredytów naraz, co może wpłynąć na Twoją ocenę w BIK.

Odzyskiwanie zdolności kredytowej poprzez czyszczenie BIK i KRD

Aby skutecznie poprawić swoją zdolność kredytową, kluczowe jest zrozumienie procesu czyszczenia BIK i KRD. Regularna spłata zadłużenia oraz zgłaszanie błędnych danych to podstawowe kroki, które pozwalają na usunięcie negatywnych wpisów. W artykule podkreślono, że pomoc prawna może być nieoceniona w przypadku trudności z usunięciem wpisów oraz w sporach z wierzycielami, co może przyspieszyć proces odzyskiwania pozytywnej historii kredytowej.

Warto również zwrócić uwagę na koszty związane z pomocą prawną, które mogą się różnić w zależności od skomplikowania sprawy. Utrzymywanie dobrej historii kredytowej wymaga nie tylko działania w sytuacjach kryzysowych, ale także proaktywnego monitorowania swoich zobowiązań. Dzięki tym działaniom można uniknąć negatywnych wpisów w przyszłości i zabezpieczyć swoją sytuację finansową.