Wiedza na temat tych instytucji jest niezwykle ważna, ponieważ wpisy w BIK i KRD mogą znacząco wpłynąć na możliwości finansowe osób fizycznych i prawnych. W artykule omówimy, jak działają te biura, jakie mają konsekwencje dla dłużników oraz jak unikać problemów związanych z kredytami i długami.

Kluczowe informacje:- BIK gromadzi dane o historii kredytowej, które są używane przez banki do oceny zdolności kredytowej.

- KRD rejestruje informacje o niespłaconych długach, co może wpłynąć na możliwość uzyskania kredytu oraz wynajmu mieszkania.

- Wpisy do BIK są usuwane po 5 latach od spłaty zaległości, chyba że wierzyciel zdecyduje inaczej.

- Aby usunąć wpis z KRD, należy uregulować dług i wystąpić do wierzyciela o jego usunięcie.

- Osoby w KRD mogą mieć trudności z zawarciem umowy o pracę czy zakupem na raty.

Czym jest BIK i jakie ma znaczenie dla kredytów?

BIK, czyli Biuro Informacji Kredytowej, to instytucja, która gromadzi i przechowuje dane dotyczące historii kredytowej osób fizycznych oraz prawnych. W jego bazie znajdują się informacje o spłacalności zobowiązań, kwotach kredytów oraz ewentualnych problemach z ich spłatą. Dzięki tym danym banki i inne instytucje finansowe mogą ocenić zdolność kredytową klienta, co jest kluczowe przy podejmowaniu decyzji o przyznaniu kredytu.

Wpisy w BIK mają ogromne znaczenie dla osób starających się o kredyty. Pozytywna historia kredytowa zwiększa szanse na uzyskanie korzystnych warunków finansowych, podczas gdy negatywne wpisy mogą skutkować odmową kredytu. Warto wiedzieć, że wpis do BIK jest usuwany po upływie 5 lat od momentu spłaty zaległości, chyba że instytucja, która zgłosiła dług, zdecyduje się na jego wcześniejsze usunięcie.

Jak działa KRD i jakie są jego konsekwencje dla dłużników?

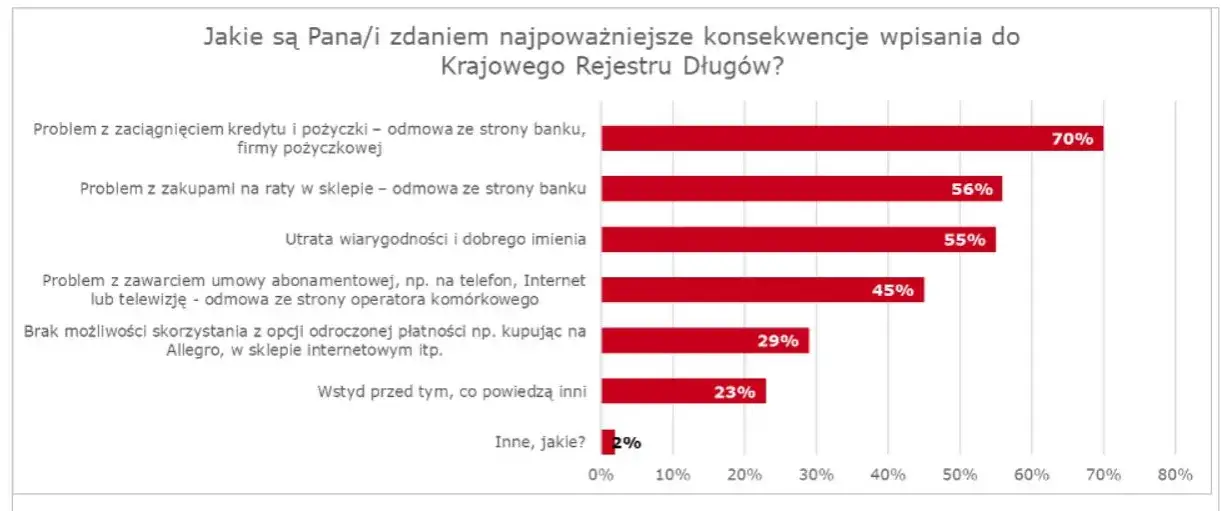

KRD, czyli Krajowy Rejestr Długów, to biuro, które zbiera informacje o niespłaconych długach. W przeciwieństwie do BIK, KRD rejestruje nie tylko kredyty, ale także inne zobowiązania, takie jak opłaty za media, czynsz, raty leasingowe czy alimenty. Osoby, które mają wpis w KRD, mogą napotkać trudności nie tylko przy staraniu się o kredyt, ale również w codziennym życiu, na przykład przy wynajmowaniu mieszkania czy zawieraniu umowy o pracę.

Skutki obecności w KRD mogą być poważne. Długotrwałe problemy z długami mogą prowadzić do ograniczeń w dostępie do różnych usług finansowych. Aby usunąć wpis z KRD, konieczne jest uregulowanie długu i wystąpienie do wierzyciela o jego usunięcie. W przypadku odmowy dłużnik ma prawo skierować sprawę do sądu, co może być czasochłonnym procesem.Różnice między BIK a KRD – co warto wiedzieć dla finansów?

BIK i KRD to dwa różne systemy, które pełnią istotne funkcje w obszarze finansów. BIK (Biuro Informacji Kredytowej) koncentruje się na historii kredytowej, gromadząc dane o spłacalności zobowiązań i kredytach. Z kolei KRD (Krajowy Rejestr Długów) rejestruje informacje o niespłaconych długach, nie ograniczając się jedynie do kredytów, ale także obejmując inne zobowiązania, takie jak czynsz czy alimenty. Różnice te mają kluczowe znaczenie dla osób, które starają się o kredyt lub mają problemy z długami.Wpisy w BIK są usuwane po 5 latach od spłaty zaległości, co daje szansę na poprawę historii kredytowej. Natomiast w KRD, aby usunąć wpis, konieczne jest wcześniejsze uregulowanie długu i wystąpienie do wierzyciela z prośbą o jego usunięcie. To sprawia, że KRD może mieć bardziej bezpośredni wpływ na codzienne życie dłużników, ponieważ wpisy mogą utrudniać wynajem mieszkania, zawarcie umowy o pracę czy zakup na raty.

| Aspekt | BIK | KRD |

| Rodzaj danych | Historia kredytowa | Niespłacone długi |

| Co obejmuje? | Kredyty, pożyczki | Czynsz, alimenty, media |

| Czas przechowywania danych | 5 lat od spłaty | Do momentu uregulowania długu |

| Usunięcie wpisu | Automatyczne po 5 latach | Po uregulowaniu długu |

Jak sprawdzić swój status w BIK i KRD – praktyczne kroki

Aby sprawdzić swój status w BIK, należy odwiedzić stronę internetową Biura Informacji Kredytowej. Proces jest prosty i wymaga jedynie kilku kroków. Po zarejestrowaniu się na stronie, użytkownik będzie musiał podać swoje dane osobowe oraz dokument tożsamości, aby potwierdzić swoją tożsamość. Po zweryfikowaniu danych, można uzyskać dostęp do raportu kredytowego, który zawiera wszystkie informacje na temat historii kredytowej.

W przypadku KRD, również można skorzystać z ich strony internetowej. Po zarejestrowaniu się i podaniu wymaganych danych osobowych, użytkownik otrzyma dostęp do swojego statusu dłużnika. Warto pamiętać, że KRD może wymagać dodatkowych dokumentów, takich jak potwierdzenie tożsamości lub inne informacje, aby móc zweryfikować status dłużnika.

Sprawdzanie statusu w obu rejestrach jest kluczowe dla zarządzania swoją historią kredytową. Regularne monitorowanie może pomóc w uniknięciu niespodzianek i podjęciu odpowiednich działań w przypadku negatywnych wpisów.

Jak usunąć wpis z BIK i KRD – proces i niezbędne działania

Usunięcie wpisu z BIK jest procesem, który może być kluczowy dla poprawy historii kredytowej. Aby to zrobić, najpierw należy uregulować wszystkie zaległe zobowiązania. Po spłacie długu, wpis zostanie automatycznie usunięty po upływie 5 lat. Jeśli jednak chcesz przyspieszyć ten proces, możesz wystąpić do instytucji, która zgłosiła dług, z prośbą o wcześniejsze usunięcie wpisu. Warto pamiętać, że każda instytucja ma swoje zasady dotyczące usuwania danych, dlatego dobrze jest mieć przy sobie dokumenty potwierdzające spłatę.W przypadku KRD, proces usunięcia wpisu jest podobny, ale wymaga dodatkowych kroków. Po uregulowaniu długu, należy wystąpić do wierzyciela z wnioskiem o usunięcie wpisu z Krajowego Rejestru Długów. Jeśli wierzyciel odmówi, dłużnik ma prawo skierować sprawę do sądu. Warto również pamiętać, że każdy przypadek jest inny, a skuteczność usunięcia wpisu może zależeć od wielu czynników, takich jak historia płatności czy komunikacja z wierzycielem.

Jak unikać problemów z kredytami – praktyczne porady finansowe

Aby unikać problemów z kredytami, kluczowe jest odpowiednie zarządzanie finansami. Po pierwsze, warto stworzyć budżet domowy, który pomoże w kontrolowaniu wydatków i przychodów. Dzięki temu można uniknąć sytuacji, w której wydatki przewyższają dochody. Warto również regularnie monitorować swoją historię kredytową, aby być na bieżąco z wpisami w BIK i KRD. Można to zrobić, korzystając z bezpłatnych raportów dostępnych w tych instytucjach.

Drugą ważną radą jest unikanie zaciągania zbyt wielu kredytów jednocześnie. Wysoka liczba zapytań o kredyt może negatywnie wpłynąć na zdolność kredytową. Zamiast tego, lepiej skupić się na spłacie istniejących zobowiązań. Dobrą praktyką jest także regularne odkładanie pieniędzy na nieprzewidziane wydatki, co może pomóc w uniknięciu zaciągania kredytów w nagłych sytuacjach.

Skuteczne zarządzanie długami i historia kredytowa to klucz do sukcesu

W artykule podkreślono, jak ważne jest zarządzanie długami oraz monitorowanie historii kredytowej dla osób starających się o kredyty. Usunięcie wpisów z BIK i KRD jest procesem, który wymaga uregulowania zaległych zobowiązań oraz podjęcia odpowiednich działań w celu przyspieszenia tego procesu. Warto również wystąpić do instytucji, która zgłosiła dług, z prośbą o wcześniejsze usunięcie wpisu, co może znacząco poprawić zdolność kredytową.

Oprócz działań związanych z usunięciem wpisów, artykuł dostarcza praktycznych porad finansowych, takich jak tworzenie budżetu domowego oraz unikanie zaciągania zbyt wielu kredytów jednocześnie. Regularne monitorowanie historii kredytowej i odpowiednie zarządzanie finansami to kluczowe elementy, które mogą pomóc w uniknięciu problemów z kredytami. Dzięki tym krokom, można nie tylko poprawić swoją sytuację finansową, ale także zbudować lepszą przyszłość finansową.